1. Ngân hàng mở là gì?

Theo cách truyền thống, ngân hàng lưu giữ tất cả dữ liệu giao dịch và tài khoản khách hàng của họ vì lý do bảo mật. Tuy nhiên, các tổ chức tài chính và công ty công nghệ đã nhận thấy lợi ích của việc chia sẻ dữ liệu với bên thứ ba vì lợi ích của khách hàng. Việc chia sẻ dữ liệu ngân hàng cho các bên thứ ba được gọi là “Ngân hàng mở" (Open Banking). Các phương pháp chia sẻ dữ liệu trước đây của ngân hàng như yêu cầu người dùng nhập tên và mật khẩu ngân hàng của họ vào mọi dịch vụ của bên thứ ba không chỉ không đáng tin cậy mà còn có rủi ro bảo mật lớn đối với khách hàng cá nhân và doanh nghiệp. Ngân hàng mở là một mô hình kinh doanh, trong đó dữ liệu có thể được trao đổi trong hệ sinh thái tài chính, là một trong những đòn bẩy chuyển đổi số của ngân hàng. Ngân hàng mở đặt khách hàng vào trung tâm bằng cách cấp cho họ quyền kiểm soát dữ liệu của họ. Ngân hàng mở mang lại lợi ích cho khách hàng, ngân hàng cũng như các nhà cung cấp dịch vụ.

Mặt khác, trong thế giới ngày nay, dữ liệu là tài sản quan trọng và dữ liệu ngân hàng cung cấp thông tin về cách khách hàng tiêu tiền, tiết kiệm và thu nợ. Khách hàng có thể có nhiều tài khoản ngân hàng và tài khoản tín dụng. Trước đây, để có một bức tranh tổng thể về tài chính của khách hàng phải biên dịch thủ công thông tin tài chính của họ từ tất cả các tài khoản. Ngân hàng mở hiện cho phép các dịch vụ của bên thứ ba tổng hợp dữ liệu từ nhiều tổ chức tài chính và cho phép khách hàng phân tích chi tiêu, thu nhập, lập ngân sách tốt hơn cho tương lai. Thông qua việc sử dụng các dịch vụ tài chính, ngân hàng mở có thể đưa ra các đề xuất sản phẩm tốt hơn cho khách hàng, chẳng hạn như thẻ tín dụng hoặc tài khoản tiết kiệm với lãi suất tốt hơn. Các tổ chức tài chính có thể dễ dàng chia sẻ thông tin, hợp tác với nhau để cung cấp các khoản vay nhanh hơn.

Khung pháp lý cho ngân hàng mở được phân định theo Chỉ thị của châu Âu về dịch vụ thanh toán số PSD2 có hiệu lực ở Tây Ban Nha từ ngày 24/11/2018. Luật này quy định quyền truy cập vào các giao dịch thanh toán của bên thứ ba với sự đồng thuận trước của khách hàng. Thông tin về khách hàng của ngân hàng thuộc về khách hàng, do đó ngân hàng phải cho phép bên thứ ba truy cập vào hệ thống với điều kiện khách hàng đã đồng ý. Để thực hiện tất cả những điều này, ngân hàng kích hoạt hệ thống công nghệ thông qua việc sử dụng các API (Application Programming Interface - giao diện lập trình ứng dụng) mở cho bên thứ ba. Thông qua việc sử dụng API, bên thứ ba có thể truy cập vào dữ liệu ngân hàng. Do đó, ngân hàng và nhà cung cấp dịch vụ tài chính (bên thứ ba) đáng tin cậy có thể phục vụ khách hàng tốt hơn.

2. Dữ liệu trong ngân hàng mở

Khi thiết kế để tạo ra các sản phẩm và mô hình kinh doanh cho ngân hàng mở cần phải quan tâm đến dữ liệu theo một số khía cạnh sau: Ai được yêu cầu chia sẻ dữ liệu và ai có thể truy cập dữ liệu? Những loại dữ liệu nào được chia sẻ? Những ngành nào được đề cập? (ví dụ: Ngân hàng, viễn thông). Chế độ thanh toán thế nào? Ai chịu chi phí? (chi phí cho mỗi lần trao đổi dữ liệu và thiết lập cơ sở hạ tầng liên quan...). Cách giải quyết những câu hỏi trên sẽ có tác động đáng kể đến tiềm năng của ngân hàng mở. Ví dụ, số lượng người tham gia yêu cầu càng lớn hoặc được phép chia sẻ dữ liệu càng nhiều thì sự đa dạng của các dịch vụ mới có thể được kích hoạt càng lớn và càng có nhiều sự cạnh tranh hơn. Tương tự, độ rộng của các loại dữ liệu đủ điều kiện càng lớn thì càng có nhiều khả năng phát triển các sản phẩm phù hợp với khách hàng.

Các loại dữ liệu trong ngân hàng mở: Mặc dù chia sẻ dữ liệu giao dịch của khách hàng là trọng tâm trong ngân hàng mở, phần lớn quy định quyền truy cập vào ba loại dữ liệu chính:

Dữ liệu dịch vụ chung (Generic services data): Dữ liệu xoay quanh các sản phẩm và dịch vụ mà một tổ chức tài chính có thể cung cấp, thông tin công khai về các dịch vụ tài chính cụ thể, chẳng hạn như giá sản phẩm và vị trí của hệ thống ATM, đại lý và chi nhánh. Trước đây, bạn sẽ phải đến một chi nhánh ngân hàng để tìm hiểu xem họ có thể cung cấp cho bạn những gì với tư cách là khách hàng. Nhưng với ngân hàng mở, thông tin này được đưa vào định dạng tiêu chuẩn, dễ dàng hiển thị cho bạn các lựa chọn tốt nhất.

Dữ liệu khách hàng (Customer data): Dữ liệu nhận dạng cá nhân của khách hàng được yêu cầu cho các mục đích quản trị và mở tài khoản, bao gồm cả việc đăng ký. Ví dụ, dữ liệu khách hàng (KYC) của bạn (tên chủ tài khoản, kiểu tài khoản, tiền tệ, ngày mở tài khoản...). Dữ liệu khách hàng cho phép khách hàng cá nhân nhận các ưu đãi được cá nhân hóa phù hợp với từng khách hàng khác nhau.

Dữ liệu giao dịch (Transaction data): Thực hiện thanh toán từ tài khoản ngân hàng này sang tài khoản ngân hàng khác. Nhưng thay vì phải đăng nhập vào ngân hàng trực tuyến và thực hiện thủ công từng bước quy trình thanh toán, với ngân hàng mở, quy trình này có thể được khởi động bởi phần mềm, ứng dụng hoặc trang web khác và được thực hiện nhanh chóng - miễn là chủ tài khoản đồng ý.

3. Ngân hàng mở hoạt động như thế nào?

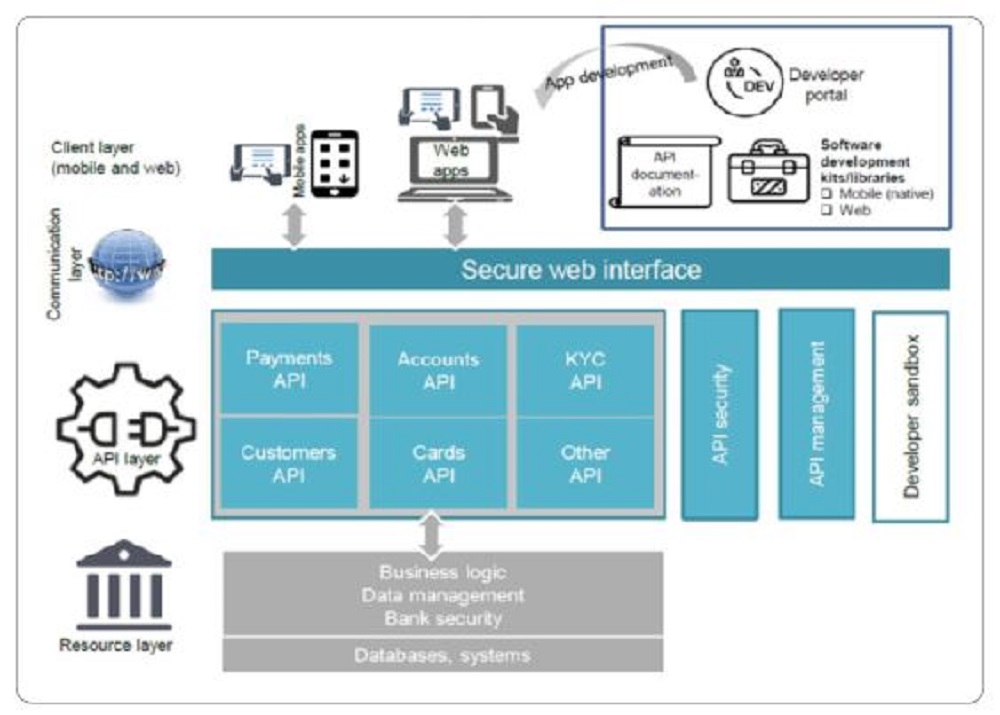

Về mặt công nghệ, ngân hàng mở dựa trên các API. API là một phương tiện kết nối hai phần mềm với nhau để trao đổi thông điệp hoặc dữ liệu ở định dạng chuẩn hay nói một cách đơn giản hơn, đó chỉ là một cách giúp phần mềm nói chuyện với phần mềm khác. API mở không chỉ cho phép các tương tác được chuẩn hóa giữa các bên tham gia mà còn thúc đẩy đổi mới trong mô hình kinh doanh. Nhờ các API mở mà các nhà phát triển bên ngoài có thể tạo các chương trình, công cụ hoặc ứng dụng phù hợp với thông tin do ngân hàng cung cấp để đưa ra các sản phẩm phù hợp hơn với khách hàng.

Khi các API mở được đồng thuận bởi tất cả các bên tham gia vào ngân hàng mở (ví dụ: Chính phủ, cơ quan quản lý và ngân hàng) thì sẽ được xây dựng và triển khai. Sau khi có API mở, các doanh nghiệp có thể bắt đầu truy cập và xây dựng các sản phẩm mới và sáng tạo. Khách hàng của các doanh nghiệp này (có thể là người tiêu dùng, doanh nghiệp) sẽ được hưởng lợi cuối cùng bằng cách sử dụng các sản phẩm sáng tạo này. API mở là các tập hợp yêu cầu được tiêu chuẩn hóa chi phối một ứng dụng phần mềm có thể giao tiếp với ứng dụng khác. Các yêu cầu này nhằm mục đích bảo vệ chất lượng, dễ dàng sử dụng. Kết quả của quá trình tiêu chuẩn hóa đưa ra các tiêu chuẩn kỹ thuật:

Truyền dữ liệu: Cách dữ liệu được truyền đi một cách an toàn. Hầu hết tất cả các API sử dụng HTTP/HTTPS vì nó đơn giản và tương thích rộng rãi, mặc dù các API có thể được sử dụng trên nhiều loại giao thức.

Trao đổi dữ liệu: Định dạng của dữ liệu được trao đổi phổ biến nhất là XML (ngôn ngữ đánh dấu - Extensible Markup Language) và JSON (Ký hiệu đối tượng JavaScript - JavaScript Object Notation). Mặc dù XML có nhiều chức năng hơn so với JSON, nhưng JSON được ưa chuộng hơn. JSON có thể được sử dụng cho hầu hết các mục đích, cho phép trao đổi nhanh. Một số công ty cung cấp API theo cả hai định dạng, trong khi những công ty khác chỉ có một định dạng.

Data Access: Quản lý quyền truy cập (ai được truy cập vào dữ liệu nào và đạt được điều này như thế nào). Có nhiều tiêu chuẩn cho Data Access, những tiêu chuẩn phổ biến là SAML và OAuth 2.0.

Thiết kế API: Các nguyên tắc thiết kế chuẩn hóa cho API là REST (Representational State Transfer) và SOAP (Simple Object Access Protocol). REST tập trung vào giải quyết các vấn đề liên quan đến hiệu suất, khả năng mở rộng, khả năng sửa đổi, tính di động và độ tin cậy. SOAP phổ biến trong môi trường doanh nghiệp, nó phức tạp hơn để thực hiện. Hầu hết các API đều được xây dựng theo các tiêu chuẩn kỹ thuật toàn cầu mở này.

Phát triển API mở sẽ là hướng tiếp cận giúp ngân hàng giải quyết được bài toán đa dạng hóa dịch vụ tài chính, tiếp cận đến các tệp khách hàng khác nhau với chi phí về nguồn lực con người, tài chính hợp lý và thời gian phát triển sản phẩm sẽ được rút ngắn đáng kể. API mở không có nghĩa là bên thứ ba đều có thể truy cập vào hệ thống của ngân hàng mà sẽ luôn có một số hình thức kiểm soát của ngân hàng, để đảm bảo an ninh, quyền riêng tư và các điều kiện khác nữa. (Hình 1)

Nguồn: Aite Group

Nguồn: Aite Group

4. Lợi ích của ngân hàng mở

Trong thời đại kỹ thuật số, các dịch vụ tài chính cần phải nhanh chóng, dễ dàng và liền mạch. Khách hàng muốn quản lý tài chính của họ thông qua điện thoại thông minh và các ngân hàng muốn giữ khách hàng lâu dài. Ngân hàng mở mang đến lợi ích cho cả khách hàng, ngân hàng và công ty tài chính.

Nhờ ngân hàng mở, khách hàng sẽ có nhiều lựa chọn để quyết định sản phẩm tài chính nào họ cần, dễ dàng tìm được sản phẩm phù hợp với nhu cầu thực tế của mình. Người dùng có thể có dữ liệu từ nhiều tài khoản, thẻ và các sản phẩm ngân hàng của các đơn vị khác nhau trong một ứng dụng duy nhất. Khách hàng có thể quản lý tài chính một cách công khai, minh bạch, cải thiện trải nghiệm. Bên cạnh đó, ngân hàng mở mang lại nhiều lợi ích cho những người có thu nhập thấp hoặc những người chưa đủ điều kiện tiếp cận dịch vụ ngân hàng truyền thống, cải thiện khả năng tiếp cận tín dụng cho họ. Các cá nhân có thu nhập thấp thường khó tiếp cận tín dụng, chi phí cao, tín dụng ngắn hạn dễ dẫn đến tổn thương tài chính. Các sản phẩm ngân hàng mở được thiết kế phù hợp, mở rộng khả năng tiếp cận tín dụng cho người tiêu dùng bằng cách sử dụng dữ liệu tài chính thay thế. Những khách hàng sống ở vùng sâu, vùng xa hoặc không thể tiếp cận các cơ sở ngân hàng do nhiều nguyên nhân vẫn có thể tận dụng các dịch vụ ngân hàng phù hợp. Nhìn chung, các ngân hàng trong thời đại ngân hàng mở phải cạnh tranh hơn để giành được khách hàng. Điều này dẫn đến nhiều lựa chọn hơn, dịch vụ khách hàng tốt hơn và chất lượng dịch vụ tài chính được cải thiện.

Ngân hàng mở làm cho sự hợp tác giữa ngân hàng và nhà cung cấp dịch vụ ngày càng chặt chẽ. Các thỏa thuận chia sẻ dữ liệu mở ra tiềm năng phát triển các dịch vụ mới, sáng tạo, hấp dẫn hơn đối với khách hàng. Việc thích ứng công nghệ mới sẽ thay đổi hoàn toàn trải nghiệm của khách hàng. Các ngân hàng có thể tự phát triển các dịch vụ hoặc sử dụng các công ty fintech để làm phong phú thêm dịch vụ cung cấp cho khách hàng. Nếu các ngân hàng và các công ty fintech đồng hành, quá trình chuyển đổi số lĩnh vực tài chính, ngân hàng sẽ diễn ra suôn sẻ và mang lại lợi ích cho mọi bên tham gia.

Ngân hàng mở mặc dù đã xuất hiện được một thời gian, nhưng nó vẫn tương đối mới với hầu hết mọi người. Điều này có nghĩa là rất nhiều tình huống vẫn chưa xảy ra và chưa lường hết được có thể phát sinh trong thực tế. Mặt khác, vấn đề an ninh cũng cần phải xem xét kỹ lưỡng. Với sự gia tăng của tội phạm mạng và các mối đe dọa khi phần mềm/ứng dụng được cung cấp miễn phí, vì vậy, cần kiểm tra tính xác thực của phần mềm trước khi cho phép nó kết nối với thông tin ngân hàng. Ngân hàng mở chia sẻ thông tin tài chính, có quyền truy cập vào dữ liệu tài chính đồng nghĩa với việc kiểm soát khách hàng nhiều hơn. Khách hàng không thể chắc chắn 100% về những gì một công ty làm với dữ liệu của mình. Với các ngân hàng, bằng cách chuyển các tương tác của ngân hàng từ làm việc trực tiếp với khách hàng sang làm việc với nhà cung cấp dịch vụ, các ngân hàng cần phải thực hiện lại các thủ tục để quản lý rủi ro, đảm bảo an toàn và bảo mật. Với nhiều nhà cung cấp dịch vụ tài chính, sẽ đến thời điểm bão hòa, nơi các ngân hàng và tổ chức tài chính sẽ phải giới thiệu các dịch vụ sáng tạo và độc đáo như một yếu tố khác biệt so với các đối thủ cạnh tranh. Mặc dù ngân hàng mở ra đời như một cuộc cách mạng với vô số cơ hội cho tất cả mọi người, nhưng nó cũng kéo theo khá nhiều rủi ro không thể coi thường.

5. Ngân hàng mở tại Việt Nam

Bộ Chính trị đã ban hành Nghị quyết số 52-NQ/TW ngày 27/9/2019 về một số chủ trương, chính sách chủ động tham gia cuộc Cách mạng công nghiệp lần thứ tư. Ngân hàng Nhà nước nghiên cứu xây dựng, thử nghiệm và dần hoàn thiện các khung pháp lý để quản lý hoạt động ngân hàng mở. Ngân hàng Nhà nước cũng nghiên cứu để ban hành chuẩn dữ liệu mở để hướng tới một hệ thống ngân hàng mở, không chỉ dừng lại ở việc nâng cao trải nghiệm khách hàng đối với sản phẩm, dịch vụ ngân hàng trên nền tảng công nghệ số mà còn tạo sân chơi bình đẳng trong hệ thống các ngân hàng.

Các ngân hàng thương mại cũng đã nhận thức được tiềm năng, thách thức cũng như nhu cầu cấp thiết phải xây dựng hệ sinh thái ngân hàng mở. Hiện đã có rất nhiều ngân hàng ở Việt Nam đang ứng dụng ngân hàng mở trong hoạt động của mình. Ngân hàng mở giúp ngân hàng giải quyết được bài toán đa dạng hóa dịch vụ tài chính, tiếp cận đến các đối tượng khách hàng khác nhau với chi phí hợp lý, tạo sân chơi bình đẳng trong hệ thống ngân hàng. VietinBank, Agribank, BIDV, VPBank, Vietcombank... đều đã triển khai ngân hàng mở. Ví dụ, VietinBank đã phát triển nền tảng chia sẻ giao diện lập trình ứng dụng mở (Open APIs) mang tên VietinBank iConnect. VietinBank đã có hơn 127 API được cung cấp trên thị trường với hơn 73 đối tác trên nền tảng iConnect; BIDV đã thúc đẩy và hoàn thiện cổng thanh toán theo hướng ngân hàng mở (BIDV Paygate) kết nối với gần 2.000 nhà cung cấp dịch vụ bán lẻ và các trung gian thanh toán. Điều này cho phép khách hàng thanh toán hóa đơn điện, nước, truyền hình, Internet, viễn thông, mua vé máy bay, vé xem phim, học phí, viện phí, nộp thuế và các dịch vụ công không dùng tiền mặt; ứng dụng ngân hàng số Timo Plus kết hợp Bản Việt Bank...; TPBank với dịch vụ kết nối thanh toán qua API mở cho phép doanh nghiệp truy vấn, theo dõi sự thay đổi số dư tài khoản, trạng thái của giao dịch chuyển tiền đi và các thông tin khác theo nhu cầu như: Lấy mã định dạng của các ngân hàng, thông tin của ngân hàng chuyển tiền đến, lấy thông tin điện chuyển tiền... bất cứ lúc nào mà không cần phải liên hệ với ngân hàng, giúp doanh nghiệp lớn có nhu cầu thực hiện hàng nghìn giao dịch chuyển tiền mỗi ngày nhanh chóng và đơn giản, gia tăng khả năng quản lý dòng tiền, cũng như tiết kiệm được nguồn nhân lực, thời gian và chi phí tài chính.

6. Kết luận

Ngân hàng mở là một mô hình sáng tạo cho ngành tài chính, ngân hàng không chỉ từ góc độ cạnh tranh mà còn ở góc độ gắn kết khách hàng. Ngân hàng mở giúp khách hàng có những dịch vụ tốt, khách hàng quản lý các vấn đề tài chính của họ, đưa ra quyết định tốt hơn, tiết kiệm hơn. Sử dụng API, các ngân hàng có thể tích hợp với hệ thống nội bộ và các đối tác bên ngoài theo cách đơn giản hơn, an toàn và được kiểm soát. Tuy nhiên, để ngân hàng mở tiếp tục phát triển thì còn nhiều vấn đề về kỹ thuật, pháp lý,... cần phải hoàn thiện. Tóm lại, ngân hàng mở sẽ thay đổi căn bản mô hình kinh doanh, tiếp thị, kiểm soát rủi ro và hoạt động của các ngân hàng, mở rộng dịch vụ và tạo ra cơ hội bứt phá mới cho ngành Ngân hàng.

Tài liệu tham khảo:

1. Ariadne Plaitakis, Stefan Staschen, 2020, Open Banking: How to design for financial inclusion, Working Paper. Washington.

2. Daniel Fr-ndberg, Jakob Larsson, 2019, Innovations in Finance as Regulators Push Open Banking, Master’s Thesis.

3. https://www.arab.finance/2020/11/open-banking-architecture.html

ThS. Giang Thị Thu Huyền (Học viện Ngân hàng)

Theo Tạp chí Ngân hàng