Trong thời gian qua, hệ thống Quỹ tín dụng nhân dân (QTDND) đã cơ bản duy trì hoạt động ổn định, an toàn, phát huy tốt vai trò là kênh cung ứng vốn hiệu quả cho khu vực kinh tế hộ gia đình, cá nhân và sản xuất - kinh doanh quy mô nhỏ tại địa phương. Thông qua việc bám sát địa bàn, phục vụ linh hoạt và lấy thành viên làm trung tâm, QTDND đã góp phần tích cực hỗ trợ phát triển kinh tế cơ sở, thúc đẩy tài chính toàn diện và ổn định an sinh xã hội địa phương.

1. Bức tranh chung của nền kinh tế và ngành Ngân hàng năm 2025

Năm 2025, nền kinh tế Việt Nam có những dấu ấn phát triển nổi bật: Công nghiệp tăng trưởng hai con số, xuất khẩu bứt phá, lạm phát được kiểm soát. Theo số liệu của Cục Thống kê, đến tháng 11/2025 chỉ số sản xuất công nghiệp (IIP) tăng khoảng 11,8% so với cùng kỳ, trong đó ngành chế biến, chế tạo vẫn là động lực chủ lực khi duy trì nhịp tăng 10,6%, đóng góp 8,5% điểm phần trăm vào mức tăng trưởng chung; tổng kim ngạch xuất nhập khẩu hàng hóa đạt khoảng 839,75 tỉ USD, tăng 17,2%, trong đó xuất khẩu đạt 430,14 tỉ USD, tăng 16,1%, nhập khẩu đạt 409,61 tỉ USD, tăng 18,4% góp phần duy trì ổn định thặng dư thương mại gần 20,53 tỉ USD, tạo “bộ đệm” cho ổn định vĩ mô, tỉ giá. Cùng với đó, CPI bình quân 11 tháng tăng 3,29%, dưới mục tiêu 4% của Chính phủ, tạo dư địa để dòng vốn tín dụng tiếp tục đầu tư cho sản xuất, kinh doanh với lãi suất hợp lý. Đối với ngành Ngân hàng, sự phát triển năm 2025 cũng đầy ấn tượng, đóng góp không nhỏ vào kết quả trên. Nguồn vốn tín dụng ngân hàng tiếp tục đóng vai trò “huyết mạch” của nền kinh tế, chảy mạnh vào sản xuất, kinh doanh, tạo đà cho tăng trưởng bền vững.

Theo số liệu của Ngân hàng Nhà nước Việt Nam (NHNN), tính đến ngày 24/12/2025, dư nợ tín dụng toàn hệ thống đạt khoảng 18,4 triệu tỉ đồng, tăng 17,87% so với đầu năm, tăng 19,41% so với cùng kỳ năm 2024. Trong đó, NHNN đã triển khai nhiều chương trình tín dụng hỗ trợ sản xuất, kinh doanh, tiêu dùng và các dự án trọng điểm, bám sát chỉ đạo của Chính phủ. Đồng thời, hoạt động của khối ngân hàng thương mại (NHTM) cũng cho thấy độ mở của dòng tín dụng, trong đó nhiều ngân hàng ghi nhận mức tăng hai con số, phản ánh khả năng cung ứng vốn cho nền kinh tế được cải thiện cùng nhu cầu hấp thụ vốn. Tại nhiều địa phương, tín dụng đã trở thành đòn bẩy trực tiếp thúc đẩy sản xuất. Bên cạnh đó, các ngân hàng đang bước vào giai đoạn tăng tốc số hóa mạnh mẽ, với hơn 95% giao dịch tại các ngân hàng lớn được thực hiện qua kênh số và hệ sinh thái thanh toán số ngày càng mở rộng. Các ngân hàng cũng đang chuyển mạnh sang cho vay dựa trên dữ liệu thực, kết hợp định danh điện tử (eKYC), hóa đơn điện tử và tài khoản thanh toán, đây là bước đột phá để mở rộng tín dụng an toàn, minh bạch, giảm chi phí vốn và rủi ro.

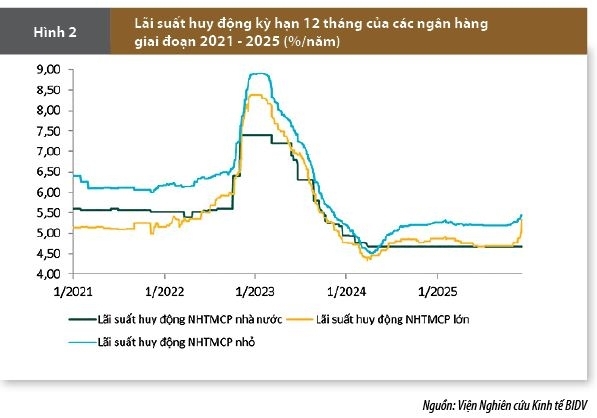

Diễn biến lãi suất trên thị trường năm 2025 về cơ bản ổn định, có xu hướng tăng nhẹ những tháng cuối năm. Lãi suất huy động bình quân kỳ hạn 12 tháng của nhóm ngân hàng tư nhân tăng lên mức 5,34%/năm, trong khi lãi suất huy động của nhóm NHTM nhà nước vẫn ổn định ở mức 4,7%/năm. Tính chung, lãi suất huy động bình quân kỳ hạn 12 tháng của toàn khối NHTM đã tăng 0,3% - 0,5% so với đầu năm, lên mức 5,5% vào cuối tháng 11/2025. Mặt bằng lãi suất tiền gửi tăng trở lại từ đầu quý IV/2025 phản ánh nhu cầu huy động vốn đang tăng lên, nhằm đáp ứng đà tăng tín dụng, thường bứt tốc vào cuối năm theo chu kỳ mùa vụ. Trong bối cảnh tỉ giá chịu sức ép, việc tăng lãi suất sẽ giúp giảm sức hấp dẫn của việc nắm giữ ngoại tệ, qua đó góp phần bảo vệ giá trị của đồng Việt Nam. Ngoài yếu tố tỉ giá, lạm phát tuy vẫn ở mức mục tiêu, song những tháng cuối năm giá cả nhiều nhóm hàng hóa và dịch vụ thiết yếu vẫn gia tăng, tạo sức ép đáng kể đối với đời sống người thu nhập thấp và làm giảm dư địa duy trì lãi suất thấp quá lâu. Bên cạnh đó, chính sách tiền tệ của Mỹ cũng tác động đáng kể đến mặt bằng lãi suất tại Việt Nam. Hiện nay, Cục Dự trữ Liên bang Mỹ (Fed) vẫn duy trì chính sách với mức lãi suất USD quanh 3,75% - 4%. Mặt bằng cao này khiến dòng vốn quốc tế có xu hướng ưu tiên các thị trường có lợi suất hấp dẫn hơn, làm giảm khả năng thu hút vốn vào các nền kinh tế mới nổi.

2. Hoạt động của hệ thống QTDND năm 2025

Trong năm 2025, hoạt động của hệ thống QTDND ghi nhận những kết quả tích cực, góp phần thúc đẩy quá trình phát triển kinh tế đất nước nói chung và hệ thống ngân hàng nói riêng, thể hiện qua: (i) Mạng lưới hoạt động rộng khắp, phủ kín nhiều địa phương, vùng miền mà NHTM chưa vươn tới: Tính đến ngày 30/11/2025, toàn quốc có 1.176 QTDND, hoạt động tại khắp các tỉnh, thành phố; (ii) Quy mô hoạt động tăng trưởng tốt so với năm 2024: Tính đến ngày 30/10/2025, hệ thống QTDND đạt tổng tài sản 204.407 tỉ đồng, tăng 6,33%; huy động vốn đạt 182.579 tỉ đồng, tăng 6,35%; vốn chủ sở hữu đạt 15.191 tỉ đồng, tăng 8,1%; (iii) Các chỉ tiêu về an toàn và chất lượng hoạt động bảo đảm theo quy định và có chiều hướng tích cực: Tính đến ngày 30/10/2025, tỉ lệ nợ xấu của hệ thống QTDND đạt 0,91%, tăng nhẹ so với mức 0,84% của năm 2024 nhưng vẫn ở mức thấp nhất trong hệ thống tổ chức tín dụng. Xu hướng chung về lãi suất huy động và cho vay của các QTDND bám sát biến động lãi suất của thị trường và các NHTM cùng địa bàn, có xem xét đến thực trạng huy động vốn cũng như duy trì thành viên của QTDND. Song, mức lãi suất bình quân cho vay ngắn hạn, trung hạn và dài hạn của nhiều QTDND cao hơn mức cho vay bình quân cùng kỳ hạn của các NHTM khoảng 3%. Mức lãi suất cho vay của các QTDND phía Nam cao hơn các QTDND phía Bắc.

Tuy nhiên, nếu so với bức tranh chung của hệ thống ngân hàng, quy mô phát triển của hệ thống QTDND có phần khiêm tốn hơn đáng kể, về tốc độ tăng trưởng quy mô tài sản và huy động vốn. Điều đáng lưu ý là, trong 11 tháng đầu năm trong khi các NHTM có tốc độ tăng trưởng tín dụng đạt mức khá cao, thì hệ thống QTDND có tốc độ tăng trưởng tín dụng âm (10 tháng đầu năm giảm 0,67% so với thời điểm 31/12/2024); 276/1.176 QTDND có nguồn huy động vốn giảm và 695/1.176 QTDND giảm dư nợ. Tiền gửi của các QTDND tại Ngân hàng Hợp tác xã (NHHTX) 10 tháng đầu năm 2025 tăng 27,07%, dư nợ các QTDND vay NHHTX giảm 66,6%. Đây là minh chứng rõ nét, cho thấy hầu hết các QTDND vẫn trong tình trạng thừa vốn.

Có thể nói, diễn biến tích cực của nền kinh tế và ngành Ngân hàng tạo nhiều điều kiện thuận lợi cho sự phát triển của các QTDND, song cũng đặt ra rất nhiều thách thức, khó khăn cho phân khúc thị trường nhỏ bé này, cụ thể:

Thứ nhất, sự đổi mới mạnh mẽ trong chuyển đổi số, công nghệ ngân hàng tạo sự đa dạng trong sản phẩm huy động và cho vay của NHTM, gây áp lực rất lớn cho các QTDND trong việc giữ thành viên, mở rộng cho vay, không ít thành viên đã chuyển sang vay của NHTM khi mà cơ chế chính sách cho phép, nhất là các QTDND trên địa bàn đô thị có nhiều NHTM hoạt động.

Thứ hai, năng lực cạnh tranh của QTDND suy giảm trước sự mở rộng sản phẩm, dịch vụ của các NHTM, đặc biệt các ngân hàng bán lẻ và ngân hàng số. Các ngân hàng chủ động điều chỉnh lãi suất, tăng cường khuyến mại, rút ngắn quy trình; trong khi nhiều QTDND còn chậm đổi mới, chưa ứng dụng công nghệ để tối ưu quy trình thẩm định và chăm sóc thành viên.

Thứ ba, việc thực hiện chủ trương sắp xếp, sáp nhập đơn vị hành chính đã tạo ra những thay đổi nhất định trong tổ chức không gian phát triển của các địa phương. Trong giai đoạn đầu sau sáp nhập, hoạt động sản xuất, kinh doanh tại một số địa phương chưa đạt được mức độ sôi động như trước đây, qua đó phần nào ảnh hưởng đến nhu cầu vay vốn của các thành viên trên địa bàn.

Thứ tư, chính sách lãi suất của các QTDND chậm đổi mới, chưa phản ứng kịp với thị trường. Theo số liệu từ tháng 6 đến tháng 11/2025, chính sách lãi suất của QTDND đã bộc lộ sự lúng túng, tạo ra biến động nguồn vốn không cần thiết. Lãi suất cho vay không tạo được lợi thế cạnh tranh, đây là nguyên nhân quan trọng dẫn đến tình trạng tăng trưởng tín dụng âm của hệ thống QTDND. Các NHTM đã tận dụng nguồn vốn rẻ để triển khai các gói vay ưu đãi sản xuất, kinh doanh chỉ từ 6,5% - 8,5%/năm. Trong khi đó, do chi phí đầu vào cao, lãi suất cho vay của QTDND vẫn neo ở mức trên 11%/năm. Mức chênh lệch lãi suất lên tới 3,0% - 4,0%/năm khiến QTDND giảm đáng kể khả năng thu hút khách hàng tốt và cạnh tranh của các QTDND với NHTM trên địa bàn.

Thứ năm, những thay đổi về cơ chế, chính sách về giới hạn an toàn trong hoạt động, trong đó có giới hạn cho vay, thay đổi về cơ chế tín dụng mà một số QTDND hiện nay chưa kịp thích ứng, cũng hạn chế đến việc mở rộng cho vay.

Bên cạnh đó, một nguyên nhân khác, mặc dù không tác động lớn đến tăng trưởng tín dụng trong ngắn hạn, nhưng lại có ảnh hưởng đáng kể đến tâm lý và có khả năng làm thay đổi cấu trúc hệ thống QTDND trong dài hạn. Đây vừa là thách thức trước mắt, vừa là cơ hội để hệ thống QTDND phát triển theo hướng mở rộng quy mô, nâng cao năng lực cạnh tranh và tính bền vững.

Cụ thể, việc sắp xếp, kiện toàn bộ máy hành chính cấp xã đã dẫn đến tình trạng tại một số xã mới hình thành có từ 2 - 8 QTDND cùng hoạt động trên cùng một địa bàn, trong khi theo chủ trương và các quy định hiện hành, mỗi xã chỉ bố trí một QTDND hoạt động. Thực tiễn này đặt ra yêu cầu cần tiếp tục nghiên cứu, triển khai việc tái cơ cấu hệ thống QTDND phù hợp với địa giới hành chính mới.

Trong bối cảnh đó, việc sáp nhập, hợp nhất các QTDND có cùng địa bàn hoạt động là xu hướng khó tránh khỏi. Tuy nhiên, đến nay, các định hướng và hướng dẫn cụ thể từ cơ quan quản lý nhà nước có thẩm quyền vẫn đang trong quá trình nghiên cứu, hoàn thiện. Điều này phần nào tác động đến tâm lý của một bộ phận QTDND, phát sinh những băn khoăn trong quá trình xây dựng kế hoạch phát triển trung và dài hạn. Hệ quả là, tại một số QTDND, việc tập trung nguồn lực cho mở rộng quy mô hoạt động và nâng cao năng lực cạnh tranh có xu hướng chững lại trong giai đoạn chuyển tiếp.

Đối với hệ thống QTDND, tổ chức tín dụng hoạt động theo mô hình hợp tác xã với phạm vi hoạt động bị giới hạn trong địa bàn một xã, phường hoặc thị trấn (có những trường hợp QTDND có thể mở rộng địa bàn hoạt động sang các xã, phường lân cận, nhưng phải đáp ứng các điều kiện nhất định theo quy định của NHNN), việc thay đổi địa giới hành chính đang tạo ra những tác động trực tiếp về địa bàn hoạt động của QTDND. Theo thống kê sơ bộ của Hiệp hội QTDND, cả nước có 1.176 QTDND đang hoạt động, chủ yếu trên địa bàn một xã, một phường hoặc một thị trấn theo đơn vị hành chính cũ, chỉ một số ít QTDND được cấp phép hoạt động liên xã. Ước tính, khoảng 1.600 xã trong tổng số 10.035 xã/phường/thị trấn cũ có QTDND hoạt động (khoảng 16%). Sau khi thực hiện sắp xếp, số lượng xã mới trên cả nước giảm xuống còn 3.211 đơn vị hành chính cấp xã; trong đó, có 591 QTDND đang hoạt động độc lập trên địa bàn 591 xã mới (mỗi xã chỉ có 01 QTDND); có 585 QTDND cùng hoạt động trên địa bàn của 242 xã mới (mỗi xã có từ 02 đến 06 QTDND đặt trụ sở chính). Như vậy, tổng số xã mới có hoạt động của QTDND là khoảng 840 xã/3.211 xã, chiếm khoảng 26% tổng số đơn vị hành chính cấp xã sau sắp xếp.

Những thay đổi này đặt ra yêu cầu cấp thiết phải tiến hành rà soát lại địa bàn hoạt động, điều chỉnh giấy phép, hoặc tái cơ cấu, hợp nhất các QTDND để đảm bảo tuân thủ quy định pháp luật và phù hợp với địa giới hành chính mới. Đây là thách thức không nhỏ cho hệ thống QTDND, nhưng đồng thời cũng là cơ hội để sắp xếp lại mô hình hoạt động theo hướng tinh gọn, chuyên nghiệp, bền vững hơn, phù hợp với định hướng phát triển kinh tế - xã hội tại từng địa phương sau sáp nhập.

3. Thúc đẩy hệ thống QTDND phát triển ổn định, bền vững trong bối cảnh mới

Bước sang năm 2026 và những năm tiếp theo, trong bối cảnh hệ thống QTDND tiếp tục được định hướng phát triển ổn định, an toàn, bền vững, yêu cầu đặt ra là cần kịp thời nhận diện đầy đủ các thách thức phát sinh từ thực tiễn, chủ động chuyển hóa thách thức thành động lực phát triển, nâng cao hiệu quả hoạt động và năng lực cạnh tranh của toàn hệ thống QTDND, đáp ứng yêu cầu ngày càng cao của thị trường tài chính - ngân hàng ở khu vực nông thôn và đô thị. Trên cơ sở đó, một số kiến nghị được đề xuất như sau:

Đối với NHNN, các cơ quan quản lý và chính quyền địa phương

Trước hết, cần có sự vào cuộc kịp thời, thống nhất và đồng bộ của NHNN, các bộ, ngành liên quan và chính quyền địa phương trong việc ban hành văn bản hướng dẫn, cơ chế hỗ trợ nhằm điều chỉnh mô hình tổ chức, giấy phép hoạt động và phương thức quản lý đối với các QTDND, phù hợp với bối cảnh địa giới hành chính mới, bảo đảm tính ổn định và liên tục trong hoạt động của hệ thống.

Chính phủ cần sớm xem xét, phê duyệt Đề án tái cơ cấu hệ thống QTDND, tạo cơ sở pháp lý quan trọng cho việc triển khai các giải pháp hợp nhất, sáp nhập QTDND trên phạm vi cả nước theo nguyên tắc tự nguyện, công khai, minh bạch, bảo đảm hài hòa lợi ích của Nhà nước, QTDND và các thành viên, đồng thời giữ vững vai trò của QTDND trong phát triển kinh tế - xã hội tại địa phương.

Trong thời gian chờ Đề án tái cơ cấu hệ thống QTDND được phê duyệt, các NHNN chi nhánh khu vực cần chủ động phối hợp với chính quyền địa phương tăng cường công tác tuyên truyền, định hướng, quán triệt rõ chủ trương, chính sách của Đảng, Nhà nước và NHNN về tái cơ cấu hệ thống QTDND, gắn với nguyên tắc tổ chức hoạt động theo địa giới hành chính mới. Qua đó, góp phần ổn định tư tưởng đội ngũ cán bộ quản lý, điều hành QTDND, tạo sự đồng thuận và thống nhất trong nhận thức và hành động.

Đồng thời, cần hướng dẫn các QTDND chủ động xây dựng phương án, kế hoạch hoạt động trung và dài hạn phù hợp với điều kiện thực tế của địa bàn; tăng cường trao đổi, phối hợp giữa các QTDND cùng địa bàn trong giai đoạn chuyển tiếp; đẩy mạnh công tác tuyên truyền, vận động để thành viên hiểu rõ việc hợp nhất, sáp nhập không làm ảnh hưởng đến quyền và lợi ích hợp pháp của thành viên, mà là điều kiện cần thiết để mở rộng quy mô hoạt động, nâng cao năng lực tài chính, đẩy mạnh chuyển đổi số, đổi mới quy trình nghiệp vụ và phát triển đa dạng sản phẩm, dịch vụ, qua đó nâng cao năng lực cạnh tranh của QTDND.

Bên cạnh đó, các NHNN chi nhánh khu vực cần chủ động rà soát, phân tích, đánh giá những khó khăn, vướng mắc phát sinh trong quá trình hợp nhất, sáp nhập QTDND trên từng địa bàn; kịp thời đề xuất và triển khai các giải pháp phù hợp, bảo đảm ổn định hoạt động của QTDND, củng cố niềm tin của thành viên và góp phần giữ vững ổn định chính trị - xã hội trên địa bàn.

Đối với các QTDND

Các QTDND cần chủ động đổi mới tư duy quản trị, nâng cao năng lực điều hành, tăng cường công tác truyền thông và phát triển các sản phẩm, dịch vụ phù hợp với đặc điểm địa bàn, đúng với tôn chỉ, mục đích hoạt động, nhằm mở rộng quy mô thành viên và dư nợ tín dụng, đồng thời bảo đảm an toàn, hiệu quả hoạt động. Việc mở rộng tín dụng cần được thực hiện trên cơ sở kiểm soát chặt chẽ rủi ro, tuyệt đối không hạ chuẩn cho vay để chạy theo tăng trưởng quy mô dư nợ tín dụng. Trong đó, QTDND cần tập trung phát huy lợi thế cạnh tranh đặc thù như thủ tục đơn giản, phương thức phục vụ linh hoạt, gắn bó chặt chẽ và am hiểu địa bàn, ưu tiên các khoản vay nhỏ lẻ phục vụ đời sống dân cư, sản xuất - kinh doanh quy mô nhỏ, nông nghiệp ngắn ngày và các hoạt động sinh kế thiết yếu của thành viên - những phân khúc mà QTDND có ưu thế so với các tổ chức tín dụng khác.

Cùng với đó, cần tiếp tục nghiên cứu, triển khai các sản phẩm tín dụng phù hợp với thu nhập và dòng tiền của thành viên, như cho vay món nhỏ, cho vay trả góp thông qua các tổ chức chính trị - xã hội, đoàn thể tại địa phương, bảo đảm nguyên tắc tín dụng gắn với tiết kiệm, bám sát dòng tiền thực tế, nâng cao vai trò và trách nhiệm của đội ngũ cộng tác viên trong việc giám sát, hỗ trợ và điều chỉnh mô hình cho vay phù hợp với đặc điểm kinh tế - xã hội của từng địa bàn.

Trong bối cảnh cạnh tranh ngày càng gia tăng, đặc biệt tại khu vực đô thị, các QTDND cần đẩy mạnh công tác truyền thông, chủ động tiếp cận và chăm sóc thành viên bằng nhiều hình thức linh hoạt, qua đó duy trì và mở rộng cơ sở thành viên, tạo nền tảng cho tăng trưởng tín dụng bền vững. Đồng thời, các QTDND cần xác định chuyển đổi số và ứng dụng công nghệ là nhiệm vụ trọng tâm, lâu dài; tích cực khai thác và sử dụng hiệu quả các sản phẩm, dịch vụ do NHHTX cung cấp; tiếp tục đầu tư nâng cấp hệ thống phần mềm quản trị lõi theo đúng quy định của NHNN; tăng cường kết nối hệ thống thanh toán, cung cấp các dịch vụ thanh toán hiện đại cho thành viên, từng bước thu hẹp khoảng cách về tiện ích so với các ngân hàng thương mại. Bên cạnh đó, cần đẩy mạnh cho vay đồng tài trợ với NHHTX nhằm khắc phục hạn chế về quy mô vốn, nâng cao khả năng đáp ứng nhu cầu tín dụng của thành viên.

Trong quá trình xây dựng và triển khai phương án hợp nhất, sáp nhập, các QTDND cần chủ động rà soát, đánh giá những khó khăn, vướng mắc phát sinh, kịp thời báo cáo NHNN chi nhánh khu vực và Hiệp hội QTDND để phối hợp tháo gỡ, bảo đảm quá trình tái cơ cấu diễn ra ổn định, đúng định hướng.

Cuối cùng, các QTDND cần thường xuyên rà soát, điều chỉnh chính sách lãi suất theo hướng chủ động, linh hoạt, phù hợp với diễn biến thị trường và khả năng tài chính của quỹ, coi lãi suất là công cụ hỗ trợ thành viên phát triển sản xuất, kinh doanh, cải thiện đời sống, đồng thời tuân thủ đầy đủ các quy định pháp luật và định hướng điều hành của NHNN.

4. Kết luận

Trong thời gian qua, hệ thống QTDND đã cơ bản duy trì hoạt động ổn định, an toàn, phát huy tốt vai trò là kênh cung ứng vốn hiệu quả cho khu vực kinh tế hộ gia đình, cá nhân và sản xuất - kinh doanh quy mô nhỏ tại địa phương. Thông qua việc bám sát địa bàn, phục vụ linh hoạt và lấy thành viên làm trung tâm, QTDND đã góp phần tích cực hỗ trợ phát triển kinh tế cơ sở, thúc đẩy tài chính toàn diện và ổn định an sinh xã hội địa phương.

Trong giai đoạn chuyển đổi hiện nay, hoạt động của hệ thống QTDND đứng trước nhiều cơ hội đan xen với không ít thách thức. Trước bối cảnh đó, các QTDND cần nhận thức sâu sắc rằng giá trị cốt lõi “tương trợ thành viên” chính là nền tảng và bệ đỡ quan trọng nhất, qua đó phát huy tối đa những lợi thế đặc thù vốn có của mô hình QTDND.

Đội ngũ cán bộ QTDND cần tiếp tục bám sát địa bàn, chủ động tranh thủ sự ủng hộ và phối hợp chặt chẽ của chính quyền cấp xã sau sắp xếp; tăng cường công tác chăm sóc thành viên, kịp thời giải thích rõ cơ chế, chính sách lãi suất, tạo sự đồng thuận và củng cố niềm tin của thành viên. Đồng thời, cần đẩy mạnh công tác giáo dục tài chính cho thành viên, giúp thành viên hiểu và sử dụng hiệu quả cả nguồn vốn tự có và vốn vay, qua đó từng bước nâng cao thu nhập, cải thiện đời sống, góp phần nâng cao chất lượng cuộc sống của gia đình và cộng đồng dân cư trên địa bàn.

Tài liệu tham khảo:

1. Báo cáo tình hình kinh tế - xã hội tháng 11 và 11 tháng năm 2025 của Cục Thống kê.

2. Công văn số 86/CV-HHQTD ngày 20/6/2025 của Hiệp hội QTDND về việc “Khuyến nghị một số nội dung cần quan tâm trong quá trình triển khai sắp xếp đơn vị hành chính kể từ 01/7/2025”.

3. Công văn số 205/CV-HHQTD ngày 28/11/2025 của Hiệp hội QTDND về việc “Diễn biến về tiền tệ, hoạt động ngân hàng 10 tháng, dự báo những tháng cuối năm 2025 và một số khuyến nghị đối với QTDND”.

4. Dự thảo Đề án Cơ cấu lại tổng thể QTDND và NHHTX giai đoạn 2025 - 2030, định hướng đến 2045.

5. Thông tư số 10/2025/TT-NHNN ngày 24/6/2025 của Thống đốc NHNN quy định về tổ chức lại, thu hồi Giấy phép và thanh lý tài sản của QTDND.

Theo Tạp chí Ngân hàng.