Ngày 30/8/2018, tại Trụ sở chính Ngân hàng Hợp tác – Tòa nhà N04, Hoàng Đạo Thúy, Trung Hòa, Cầu Giấy, Hà Nội, Ngân hàng Hợp tác đã phối hợp với tổ chức Development Internationnal Desjadins (DID) đã tiến hành tổ chức Hội thảo Chiến lược Phát triển cho Ngân hàng Hợp tác (Dự án STEP)

Nguồn vốn cho vay của các QTDND đã tập trung chủ yếu vào phục vụ phát triển trồng trọt, chăn nuôi, nghề truyền thống, mở mang ngành nghề phụ, xây dựng nông thôn mới và một phần vốn cho vay phục vụ đời sống, tiêu dùng nên đã góp phần thúc đẩy phát triển kinh tế, bảo đảm an sinh xã hội.

Đến 30/6/2018, cả nước có 1.181 QTDND, hoạt động trên 57 tỉnh, thành phố với 1.590.963 thành viên.

Hệ thống QTDND đang không ngừng hiện đại hoá công tác quản trị để đáp ứng yêu cầu hoạt động trong bối cảnh hội nhập, vừa đảm bảo không một ngóc ngách nào trên khắp vùng nông thôn Phú Thọ thiếu vốn, vừa giữ được an toàn đồng vốn.

Nghị quyết 42 và Đề án 1058 đã đi vào cuộc sống, tạo sự chuyển biến tích cực trong công tác xử lý nợ xấu và cơ cấu lại các TCTD, thể hiện định hướng chính sách đúng đắn của Quốc hội và Chính phủ, tạo niềm tin đối với hệ thống các TCTD nói riêng và của cả xã hội nói chung.

Ngày 28/08/2018, Ngân hàng Nhà nước Việt Nam (NHNN) tổ chức Hội nghị sơ kết 01 năm triển khai Nghị quyết số 42/2017/QH14 và Quyết định số 1058/QĐ-TTg dưới hình thức truyền hình trực tuyến tại phòng họp trực tuyến của NHNN và NHNN chi nhánh các tỉnh, thành phố. Hội nghị vinh dự được đón Phó Thủ tướng Vương Đình Huệ tới dự và chỉ đạo Hội nghị.

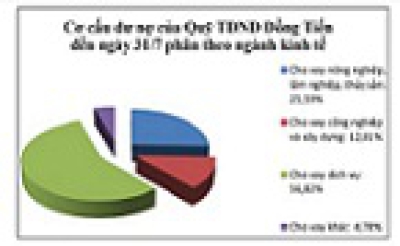

Là một trong những đơn vị có quy mô tương đối lớn, hoạt động trên địa bàn ba xã Đồng Tiến, An Dục, An Tràng của huyện Quỳnh Phụ, từ khi thành lập đến nay, QTDND Đồng Tiến luôn hoạt động an toàn, hiệu quả, đóng góp tích cực vào sự phát triển kinh tế - xã hội của địa phương.

Đối với quản lý sử dụng thiết bị di động, Thông tư 18 nêu rõ: Các thiết bị di động khi kết nối vào hệ thống mạng nội bộ của tổ chức phải được đăng ký để kiểm soát.

Nhìn về tổng thể, mặt bằng lãi suất huy động vẫn đang khá ổn định và nhiều khả năng sẽ tiếp tục ổn định trong những tháng cuối năm do cơ quan quản lý đang có chủ trương siết chặt tốc độ và chất lượng tín dụng.

Kể từ ngày 1/9/2018, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) thực hiện giảm giá dịch vụ thông tin tín dụng đối với tất cả các sản phẩm, dịch vụ do CIC xây dựng và cung cấp cho các tổ chức tín dụng (TCTD).

Với chủ đề “Mở rộng thị trường vốn, tài chính Việt Nam - Giải pháp và thách thức”, Diễn đàn chuyên đề Thị trường Vốn - Tài chính (nằm trong khuôn khổ Diễn đàn Kinh tế Việt Nam) do Ban Nghiên cứu phát triển kinh tế tư nhân phối hợp với Báo VnExpress tổ chức vừa diễn ra sáng 21/8/2018, tại Hà Nội.

Ngân hàng Nhà nước (NHNN) đã trình Chính phủ Nghị định về cắt giảm điều kiện kinh doanh theo đúng thời hạn Thủ tướng Chính phủ yêu cầu, đồng thời Thống đốc NHNN cũng đã ký ban hành Thông tư số 17/2018/TT-NHNN nhằm thực thi phương án cắt giảm. Trước đó, NHNN đã có báo cáo và đã được Thủ tướng Chính phủ chấp thuận về kết quả rà soát và phương án đơn giản hóa điều kiện kinh doanh trong các lĩnh vực hoạt động ngân hàng. Tỷ lệ cắt giảm đạt 31% (cắt giảm, đơn giản hóa 80 trên tổng số 257 điều kiện, trong đó đề xuất cắt giảm 49 điều kiện, đạt 50% tổng số phương án đề xuất).

Tổ chức xếp hạng tín nhiệm Moody’s Investors Service vừa nâng mức xếp hạng tín nhiệm nhà phát hành cùng với tiền gửi ngoại tệ và nội tệ dài hạn đối với một số ngân hàng Việt Nam, sau khi nâng điểm tín nhiệm quốc gia của Việt Nam cách đây ít hôm.

Qua hơn 23 năm kể từ ngày thành lập, Quỹ tín dụng nhân dân (QTDND) Liên Thành đã xây dựng phát triển trưởng thành, góp phần tương trợ các thành viên tham gia cùng nhau phát triển sản xuất kinh doanh, xóa đói giảm nghèo; đóng góp tích cực vào phong trào xây dựng nông thôn mới và thúc đẩy phát triển kinh tế-xã hội trên địa bàn.

Ngày 14 tháng 08 năm 2018, Thống đốc Ngân hàng Nhà nước đã ban hành Thông tư số 17/2018/TT-NHNN sửa đổi, bổ sung một số điều của các Thông tư quy định về việc cấp Giấy phép, mạng lưới hoạt động và hoạt động ngoại hối của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Định hướng chung của ngành Ngân hàng đưa ra từ đầu năm cho thấy, mục tiêu kiểm soát lạm phát được đặt lên hàng đầu.

Trong chương trình công tác tại TP.Hồ Chí Minh, Phó Thống đốc Đào Minh Tú cùng đại diện lãnh đạo một số Vụ, Cục thuộc Ngân hàng Nhà nước ( NHNN) đã có buổi làm việc với NHNN chi nhánh TP. Hồ Chí Minh về tình hình tiền mặt trên địa bàn và tình hình hoạt động của các QTDND.

Ngày 8/8/2018, Chính phủ đã ban hành Quyết định số Quyết định 986/QĐ-TTg về Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030.